上市银行财物质量稳中向好 是什么情况?

您好,今天小编为大家分享:上市银行财物质量稳中向好,或许许多小伙伴还不知道,让咱们一起来看看吧!

上市银行的财物质量呈现“稳中向好”趋势。近期发布的上市银行2022年年报闪现,到2022年12月末,五家国有大行的不良贷款率均较上年底有所下降,与此一起,上市银行的风险抵补才能继续增强,拨备覆盖率较上年底有所添加。多家上市银行负责人表明,有决心、有才能坚持2023年财物质量安稳,决心一方面源于中国经济企稳向好,另一方面源于银行日益完善的风险防控系统。

不良率稳中有降

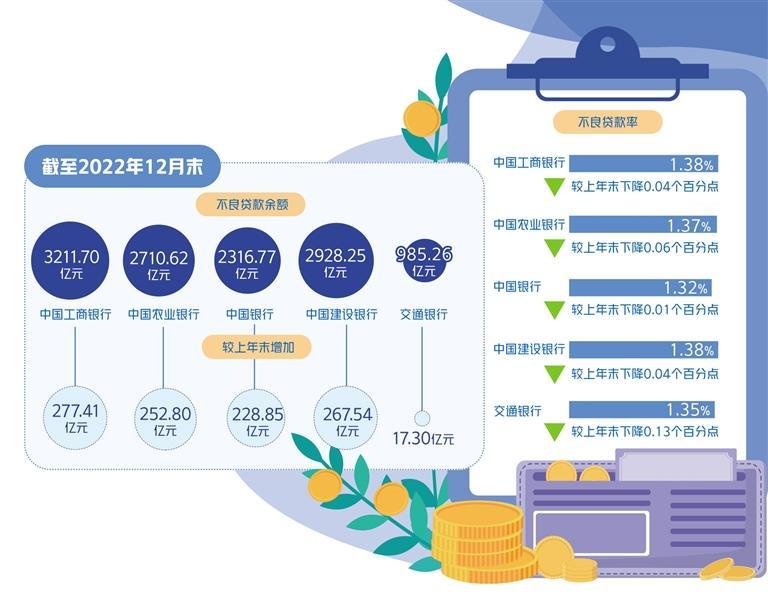

2022年年报闪现,上市银行的财物质量全体向好,部分银行的财物质量达到了近年来的最好水平。从五家国有大行的数据看,不良贷款余额、不良贷款率“一升一降”。到2022年12月末,中国工商银行、中国农业银行、中国银行、中国建造银行、交通银行的不良贷款余额别离为3211.70亿元、2710.62亿元、2316.77亿元、2928.25亿元、985.26亿元,较上年底别离添加277.41亿元、252.80亿元、228.85亿元、267.54亿元、17.30亿元;不良贷款率别离为1.38%、1.37%、1.32%、1.38%、1.35%,较上年底别离下降0.04个百分点、0.06个百分点、0.01个百分点、0.04个百分点、0.13个百分点。

此外,多家股份制商业银行的不良贷款率也有所下降,部分银行完成了不良贷款余额、不良贷款率“双降”。到2022年12月末,中信银行不良贷款余额652.13亿元,比上年底削减22.46亿元,不良贷款率1.27%,比上年底下降0.12个百分点;兴业银行不良贷款余额544.88亿元,较上年底添加57.74亿元,不良贷款率1.09%,较上年底下降0.01个百分点,坚持在近年来的较优水平。

从前瞻性方针看,上市银行财物质量呈现出“向好”趋势。例如,多家上市银行的“关注类贷款”占比有所下降。此类贷款虽然归于正常贷款,借款人现在有才能归还贷款本息,但因为存在一些影响归还的不利要素,此类贷款有劣变为不良贷款的或许性。正因而,关注类贷款是判别银行信誉风险的前瞻性方针之一。“从先行方针看,农业银行关注类贷款占比1.46%,较上年底下降0.02个百分点。”农业银行副行长张旭光说,重新发生状况看,不良贷款发生率为0.92%,同比下降0.05个百分点。

值得注意的是,上市银行的风险抵补才能仍然较强,多家银行的拨备覆盖率较上年底有所上升。以拨备覆盖率209.47%为例,这说明银行现已为或许发生的1元钱不良贷款提前准备了2.09元作为抵补。到2022年12月末,工商银行、农业银行、中国银行、建造银行、交通银行的拨备覆盖率别离为209.47%、302.60%、188.73%、241.53%、180.68%,较上年底别离进步3.63个百分点、2.87个百分点、1.68个百分点、1.57个百分点、14.18个百分点。

从不良贷款散布的职业看,首要会集在房地产、租借和商务服务业、制造业、批发和零售业等。“当时,涉房信誉事务、地方政府信誉事务、大额集团客户、高碳职业绿色转型风险等范畴是风险防控的要点。”张旭光说,此外,受前期经济运转压力加大等要素影响,部分中小企业客户的运营压力上升,个人客户的收入和还款才能下降,因而,需要前瞻性关注相应的信誉风险。

“2022年,兴业银行信誉卡不良率有所上升,这也是职业的共性问题,但从2023年2月起,信誉卡财物质量已呈现边沿好转。”兴业银行风险办理部总经理邹积敏说,受疫情重复、经济下行压力等要素影响,居民的收入与消费才能有所下降,其偿债才能也有所下滑。但需注意,本年各地都加大了经济开展力度,活跃发明条件激活消费潜力,这为信誉卡开展以及财物质量管控发明了杰出条件。

严厉把好三道关

财物质量既受实体经济走势影响,也与银行本身的风险管控才能密切相关。2022年,上市银行遍及加强了风险办理,抓早抓小、严把关口。

“一是把好投向,保证财物挑选结构合理、质量优秀。”工商银行副行长王景武说,在投进布局上,该行继续完善投融资的中长时刻规划,做好信贷财物挑选。2022年,工商银行的信贷资金首要投向了严重根底设施项目、战略性新兴产业、绿色金融、消费信贷、优质制造业等范畴,客户结构、财物结构均较为合理。“从财物结构上看,公司贷款中余额占比较高的新式城镇化、交通运输、动力等基建板块的全体不良率坚持在1%以内,这对全行财物质量的安稳发挥了压舱石作用。”王景武说。

二是把好进程,加强财物风险的全进程防控。“在办理方面,咱们不断凝集前、中、后台的合力,深化施行授信批阅新规,加强信贷风险的智能化管控,分区、分层精准管控信贷风险。”王景武说,2022年工商银行的风险贷款占比进一步下降,到2022年12月末,关注类贷款率为1.95%,较上年底下降0.04个百分点。

三是把好处置,提高风险财物的处置效能。“2022年全年清收、处置不良贷款1700多亿元。”王景武说,工商银行归纳运用多种处置方法,加大不良财物处置力度,提高处置功率,使得整个财物愈加洁净。中国银行风险总监刘坚东表明,该行全体不良率的下降,得益于继续加大不良贷款化解力度,特别是现金清收的占比明显进步,一些严重项目的化解也取得了本质性开展,这些都为财物质量的安稳奠定了根底。

“新的一年,建造银行将加强全面风险办理,继续把好‘三道闸门’,即新增进口、存量管控、不良处置,像保护自己的眼睛相同,坚决守住一张洁净、健康的财物负债表。”建造银行行长张金良说。

从增量方面看,建造银行将保证新增贷款的投向和质量。“咱们要依照‘本质重于方式、全面穿透’的准则,把集团范围内、境内外、母子公司承当本质性风险的一切事务归入一致授信办理,实施一致的风险偏好和风险规范。”张金良说,然后避免呈现“此退彼进”“母退子进”等问题。

“从存量方面看,咱们要发挥建造银行的金融科技优势,继续强化风险预警系统建造。”张金良说,提前发现风险、处置风险。其间,对于现已构成的不良贷款,要进一步强化运营思想,立异风险办理理念以及化解手法;对于有远景的企业,要活跃支持盘活,一起进一步加大不良贷款的处置、核销力度,加速信贷资金流通,为信贷结构的调整和效益的提高供给坚实支撑。

有决心坚持稳健

接下来,如何看待上市银行的财物质量走势?多家银行相关负责人表明,有决心、有底气继续坚持财物质量稳健。“全体来讲,咱们对坚持全年财物质量安稳有决心、有把握。”中国银行风险总监刘坚东说。

“决心与底气首要来自两个方面。”王景武表明,一方面是中国经济企稳向好的环境。虽然遭到内外部各种应战,但中国经济的耐性强、潜力大、生机足,长时刻向好的根本面没有变。跟着各项经济金融政策的作用继续闪现,经济全体上升的脚步在加速,这为银行财物质量的安稳和改进供给了非常有利的环境。

另一方面是银行杰出的风险办理才能。“一是根底好,二是管控实,三是手法强。”王景武说,所谓“根底好”,工商银行长时刻坚持稳健运营,财物质量根底好,风险抵补才能强,缓冲的空间和回旋的地步比较大;所谓“管控实”,工商银行重视全面风险办理,用系统思想防备化解风险,实施“境内境外组织、表内表外事务、商行投行和其他事务、线上线下、总行和部属组织”五个“一本账”办理,全方位加强风险管控;所谓“手法强”,工商银行发挥科技和专业优势,加强风险监控的智能化、数字化晋级,不断提高风险办理水平。

“估计2023年农业银行的财物质量将坚持根本安稳。”张旭光说,从外部环境看,宏观经济继续康复向好,经济开展的质量、平衡、安全和可继续性更强,这为银行安稳财物质量供给了杰出的外部环境。从内部运营办理看,农业银行的信誉风险管控才能不断提高。一是继续推动信贷结构的调整与优化,信贷结构与经济开展方针的适配性不断提高;二是不断完善信贷政策准则系统;三是深化信誉办理体系机制变革;四是完善信誉风险自动防控工作机制,聚集要点范畴,加强风险排查,做好精准化解;五是提高信誉风险的数字化管控才能。

但需注意,接下来还要要点关注房地产、外贸等范畴的信誉风险。“要看到经济在实践运转中的复杂状况,要对不确定、难意料的潜在风险要素坚持高度警觉。”刘坚东说。一是房地产范畴。当时,房地产全体仍处在康复进程中,因为房地产项目具有特殊性,它的风险化解进程往往需要更长时刻,房地产对银行财物质量的影响还将继续一段时刻。二是外贸范畴。受全球需求阑珊影响,本年以来,出口下行压力有所加大,接下来要继续关注外贸范畴的信誉风险。

“从海外的状况看,俄乌抵触将对全球的政治经济发生深远影响,大宗商品价格大幅动摇,全球经济金融或许呈现下行,这将给中国银行的海外财物质量带来必定应战。”刘坚东说,接下来将归纳考虑境内外局势改变,坚持“事务高质量开展与风险防控偏重”,加强体系机制建造,强化对要点范畴、要点区域的督导力度。(经济日报记者郭子源)

上一篇:在泰遇害女生亲属发声 情况到底怎么样的?下一篇:空客将在天津建造第二条生产线 拓宽A320系列飞机总装才

相关热词搜索:上市银行财物质量稳中向好 北京天气预报 旅游景点天气 上海天气预报15天 广州国际机场天气 卫星云图天气预报 天气预报降水分布